Сущность и задачи управления денежными потоками организации

анализ денежных потоков организации в предшествующем периоде;

выявление и анализ факторов, влияющих на формирование денежных потоков;

выбор направлений оптимизации денежных потоков;

составление бюджетов денежных потоков;

полный, своевременный и достоверный учет операций с денежными средствами;

контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

анализ денежного потока отчетного периода;

определение оптимального уровня денежных средств;

прогнозирование денежных потоков.

На основе полученных результатов проводится выбор наилучших форм их организации с учетом условий и особенностей хозяйственной деятельности организации, а затем разрабатываются планы поступления и расходования денежных средств на перспективу с целью обеспечения постоянной платежеспособности.

Наиболее эффективными методами управления денежными потоками являются [24, с. 33]:

привлечение стратегических инвесторов; дополнительная эмиссия акций;

привлечение долгосрочных финансовых кредитов;

открытие «кредитной линии» в банке;

продажа неиспользуемых внеоборотных активов;

сокращение сроков предоставления коммерческого кредита покупателям и увеличение по согласованию с поставщиками сроков предоставления предприятию коммерческого кредита;

ускорение взыскания просроченной дебиторской задолженности; сокращение расчетов с контрагентами наличными денежными средствами: приобретение основных средств по договорам лизинга и др.

Активные формы управления денежными потоками дают возможность предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов для осуществления финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность организации в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования.

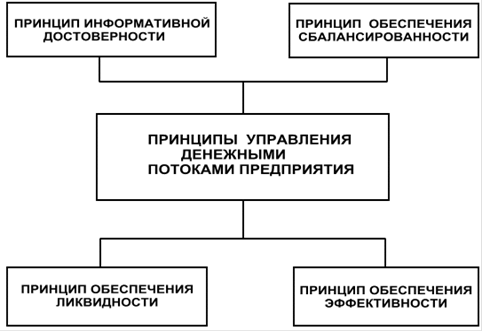

Построение системы управления денежными потоками организации базируется на следующих принципах (рис. 1):

информативной достоверности и прозрачности;

плановости и контроля;

платежеспособности и ликвидности;

рациональности и эффективности.

Принцип информативной достоверности. Создание информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 г. и, по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности).

Рисунок 1 - Принципы управления денежными потоками предприятия [19, с. 49]

Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объёмам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.