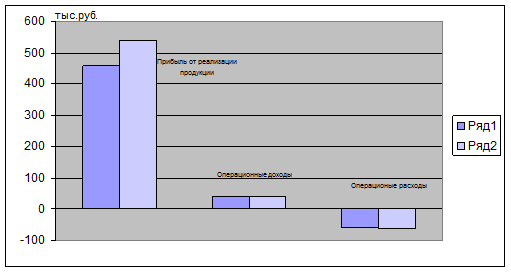

Анализ балансовой прибыли

Условные обозначения:

Ряд 1 - 2009 год

Ряд 2 - 20011 год

Рисунок 6 - Структура балансовой прибыли в 2009-2011 гг.

Проведем факторный анализ прибыли от реализации продукции для выявления влияния различных факторов на сумму прибыли.

Таблица 3 - Анализ динамики реализации продукции и прибыли

|

Наименование показателя |

2010 г. (базис) |

2011 г. | |

|

По базису на фактически реализованную продукцию |

Фактически | ||

|

Выручка от реализация продукции и услуг (без НДС), тыс. руб. |

23000 * 0,750 = 17235 |

24038 * 0,750 = 18029 |

24038 * 0,755 = 18149 |

|

Полная себестоимость реализованных продукции и услуг тыс. руб. |

23000 * 0,730 = 16776 |

24038 * 0,730 = 17548 |

24038 *0,733 = 17609 |

|

Прибыль от реализации продукции и услуг, тыс. руб. |

459 |

481 |

539 |

Сравнение итогов изменения объема реализации продукции в 2011 г. с данными 2010 года показывает, что при увеличении объема реализации продукции на 5,30 % (18149*100/ 17235 - 100), себестоимость продукции повысилась только на 4,97 % (17609*100/16776 - 100). Это привело к росту прибыли от реализации продукции по сравнению с аналогичным показателем 2010 года на 80 тыс. руб. (539-459), или на 17,43 % (80*100/ 459)

Коэффициент изменения объема реализации продукции в 2011 г. по сравнению с 2010 годом составил 1,046 (18029/17235), в оценке по себестоимости также 1,046 (17548/16776).

Влияние изменения объема реализации на величину прибыли составит:

Р1 = 459 * 1,046 - 459 = + 20 (тыс. руб.),

при оценке реализации продукции по себестоимости также 20 тыс. руб.

Таким образом, за счет увеличения объема реализации в 2011 году по сравнению с 2010 годом на 0,046 пункта (1,046 - 1,0) и в оценке по себестоимости также на 0,046 пункта прибыль от реализации продукции возросла на 20 тыс. руб.

Влияние доли более рентабельной продукции составило:

Р2 = 481 - 1,046 * 459 = + 0,886 (тыс. руб.)

при оценке по себестоимости также 0,886 тыс. руб.

Следовательно, из-за роста доли более рентабельной продукции в общем объеме реализации увеличение прибыли составило 0,886 тыс. руб.

Рассмотрим влияние на прибыль фактической себестоимости продукции. Фактическая себестоимость реализованной в 2011 году продукции составляет 17609 тыс. руб., а в 2010 году - 17548 тыс. руб., то есть получен перерасход в сумме:

Р3 = 17609 - 17548 = + 61 (тыс. руб.)

Прибыль в результате влияния этого фактора сократилась на 61 тыс. руб. Другой фактор, влияющий на прибыль от реализации - изменение средних цен. В результате изменения средних цен прибыль увеличилась на 120 тыс. руб.:

Р4 = 18149 - 18029 = + 120 (тыс. руб.)

Расчеты влияния факторов на изменение прибыли (убытка) от реализации продукции в 2011 году против показателя 2010 года обобщены в таблице № 4.

Таблица 4 - Обобщение результатов факторного анализа прибыли (тыс. руб.)

|

Факторы изменения роста прибыли от реализации продукции |

Сумма прироста прибыли в 2011 г. По сравнению с 2010 г. | |

|

В расчете по объему реализации |

В расчете по полной себестоимости | |

|

Изменение объема реализации продукции и услуг |

+20 |

+20 |

|

Изменение структуры и ассортимента продукции и услуг |

+1 |

+1 |

|

Изменение себестоимости продукции и услуг |

-61 |

-61 |

|

Изменение средних цен продукции и услуг |

+120 |

+120 |

|

Итого |

+81 |

+81 |